在當今產業鏈重構與環保壓力雙重夾擊下,獨立焦化廠正成為最受煎熬的企業群體之一。它們既不像大型煤礦企業擁有資源壟斷優勢,也不似一體化鋼鐵巨頭具備產業鏈協同能力,只能在上下游巨頭的夾縫中艱難求生,如同一塊被擠壓的“奇石”,既顯堅韌,又處處面臨破碎的風險。

一、上游擠壓:煤炭成本高企,議價能力薄弱

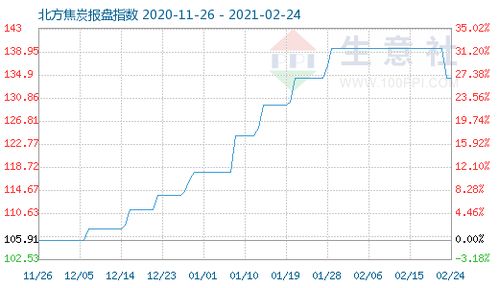

獨立焦化廠的主要原料是煉焦煤,而我國優質煉焦煤資源多集中于大型煤礦集團手中。受安全環保整頓、進口波動等因素影響,煉焦煤價格持續高位運行。獨立焦化廠由于采購規模小、資金實力有限,往往難以獲得長期穩定且價格優惠的煤炭供應,成本控制能力遠遜于自備焦化的鋼鐵企業。

二、下游擠壓:鋼鐵行業需求收縮,價格傳導受阻

作為焦炭的主要用戶,鋼鐵行業在“雙碳”目標下逐步壓減粗鋼產量,對焦炭需求增長放緩甚至出現收縮。大型鋼鐵企業往往通過自有焦化或與大型煤礦合資焦化項目保障供應,獨立焦化廠只能爭奪剩余市場份額,議價空間被大幅壓縮。當鋼材價格下跌時,鋼鐵企業會迅速將成本壓力向上游傳遞,而獨立焦化廠卻難以將煤炭漲價壓力順暢傳導。

三、環保與產能政策下的生存考驗

獨立焦化廠多分布于重點環保區域,面臨超低排放改造、落后產能淘汰等嚴格約束。環保投入動輒數億元,對許多獨立焦化廠而言是難以承受之重。政策鼓勵焦化產能向鋼焦一體化、煤焦一體化方向整合,獨立焦化廠的生存空間被進一步擠壓。

四、轉型之路:專業化、精細化與產業鏈協作

盡管處境艱難,但部分獨立焦化廠通過差異化競爭找到了生存之道:一是專注于高品質、特種焦炭生產,服務于對焦炭質量有特殊要求的中小鋼鐵企業;二是延伸化產鏈條,從焦爐煤氣、煤焦油中提取高附加值化工產品;三是與區域內鋼鐵、化工企業形成產業聯盟,通過參股、長協等方式穩定供需關系。

五、未來展望:行業洗牌加速,結構性調整不可避免

中長期看,獨立焦化廠的數量將繼續減少,行業集中度將逐步提升。存活下來的企業或將被大型鋼鐵、煤炭集團整合,或轉型為專業化的焦炭及化工產品供應商。政策層面也需要考慮給予合規經營的獨立焦化廠公平的市場環境,避免產業鏈過度剛性整合帶來的風險。

獨立焦化廠的困境,折射出我國傳統工業在轉型升級過程中的陣痛。這塊“奇石”能否在壓力下打磨成玉,不僅取決于企業自身的應變能力,更取決于產業鏈生態的優化與政策設計的平衡。在高質量發展的大背景下,如何讓中小型專業企業在巨頭林立的市場中找到可持續的生存空間,是一個值得深思的課題。